4月底,拜登公布了新一轮1.8万亿支出方案(“美国家庭计划”),这也是继3月中已经实施的1.9万亿美元“美国救助计划”和4月初提出的2.3万亿美元基建的“美国就业计划”后的第三个计划,如果都得以实施,总规模将达6万亿美元。当然,为实现财政基本均衡,与基建投资辅以规模相当的企业所得税和全球最低税率安排类似的是,本轮财政方案也配以提高个人所得税和资本利得税提议,而后者备受关注,主要是与金融市场更相关。就此,我们除了分析整体方案与前景外,重点针对资本利得税做出分析。

摘要

新财政计划:1.8万亿美元支出 vs. 1.5万亿美元加税;目前分歧较大

与上一轮基建投资计划不同,本轮1.8万亿美元财政支出计划主要是侧重在儿童和家庭补助(4950亿美元),教育(5060亿美元)和低收入人群税收减免(8550亿美元)。相应的,计划提高最高档个人所得税(37%至39.6%)以及资本利得税(100万美元收入以上人群,20%到39.6%)。由于居民部门是美股重要持有者,因此资本利得税加征可能会对投资行为带来影响(截止4Q20,居民和非金融机构持股占比38.3%)。

不过,由于加税遭到共和党甚至部分温和民主党人反对,因此只能在新财年(10月)用预算调节程序才有可能通过。时点上,8月初债务上限、9月底新财年拨款、9月初失业补贴到期都值得关注。如果基建投资有积极进展,可能成为利率再度上行的催化剂,类似于2月初,反之亦然。

资本利得税:非主要税种,长期低于所得税;提高后将是近百年新高

资本利得税(capital gain tax)对已兑现资本利得征税,分短期(按所得税征收)和长期(0%、15%和20%三档),同时还有对继承人的成本提高(step-up in basis)优惠。此次提议变化是,1)对收入100万美元以上人群,资本利得税统一由20%提至39.6%,是1920s以来新高(当时高达77%),如果叠加州税和净投资税,部分州最终可能高达56.7%(如加州);2)取消成本提高优惠;3)将附带权益(carried interest)适用税率由资本利得税率(20%)改为个人所得税率(最高档提升至39.6%)。

一直以来,资本利得税都不是美国主要税种且历年波动很大。根据IRA最新数据,2014年规模1391.3亿美元,占比3.7%,且每年波动很大,远低于个人所得税(2019年数据,1.72万亿美元,占比49.6%)。同时,从历史上看,资本利得税长期都低于个人所得税,仅在1988~1990年间短暂持平,2018年至今差距达17%(20% vs. 37%),这在一定程度上利好资产持有者,但对风险偏好、增长影响并无定论。

上调资本利得税率会动谁的奶酪?0.3%的人群和主动基金行业

根据FINRA报告,美国大约32%人群拥有非退休账户外的普通经纪账户(其中约24%为股票账户),因此会受资本利得税影响。但由于此次上调税率门槛高(100万美元以上),故实际受影响人群只占0.3%。不过,由于财富分布不均,极少人持长期资本利得却占60%(5800亿美元),因此CFRB测算提高税率可以每年贡献400亿美元财政收入。这一变化,有可能会促使部分高收入人群将更多投资放入不受资本利得税影响的IRA账户,但这一部分每年有缴纳上限,因此实际抵消效果杯水车薪。

此外,对于收益的carried interest将20%的资本利得税率改为接近翻番的个人所得税(39.6%),也可能会改变基金的生态和报酬方式,一定程度上受益低费率被动产品,但不利于低回报主动管理机构。

正文

拜登第三轮财政刺激:美国家庭计划

方案细节:10年1.8万亿美元支出 vs. 1.5万亿美元加税收入

4月29日,拜登宣布了新一轮所谓“美国家庭计划”(American Families Plan)财政方案的具体细节。这项新的提案包括在未来10年内支出1.8万亿美元,集中对美国家庭和儿童、教育和等提供支持。同时,该法案提出了一系列的加税计划,计划在未来10年增加约1.5万亿美元的财政收入,以一定程度上弥补因大幅支出造成的支出缺口。

这一最新的“美国家庭计划”,是在此前已经通过的1.9万亿美元针对疫情的财政刺激的“美国救助计划”(American Rescue Plan)、以及针对振兴美国基建投资和就业的“美国就业计划”(包含10年2.3万亿美元的基建投资和相应的企业所得税上调方案)基础上,拜登提出最新的第三轮支出方案。如果都得以通过的话,那么总的支出规模将高达6万亿美元,扣掉已经实施的1.9万亿美元,也还有4.1万亿美元。具体来看,该方案细节包括:

支出方面,总计安排10年1.8万亿美元的支出,主要集中在家庭、儿童和教育支持上:

・儿童和家庭提供帮助:4950亿美元。提供高质量育儿服务并为家庭提供育儿服务一定程度的补贴(2250亿美元);建议全美范围内带薪育儿和病假综合计划(2250亿美元);满足儿童的营养需求,包括扩大夏季EBT计划,该计划可帮助低收入家庭儿童在学年外购买食物(450亿美元);

・学前教育及高等教育:5060亿美元。为所有3到4岁的儿童提供免费的学前教育(2000亿美元);为所有学生提供为期两年的免费社区大学教育(1090亿美元);为佩尔助学金提供资助并向低收入学生提供最多1400美元助学金(800亿美元);提升大学生毕业率和留校率(620亿美元);为就读与四年制的黑人大学、部落大学及少数族裔学院且家庭收入低于12.5万美元的学生提供两年的学费资助(390亿美元);扩大对少数族裔教育机构的援助(50亿美元);为教师提供培训并多元化教师团队(90亿美元);为高学历卫生保健工作者提供资金发展(20亿美元)。

・美国家庭和工人减税:8550亿美元。将“美国救助计划”中的儿童税收抵免延长至2025年,并将儿童税收抵免永久化(4500亿美元);延长“美国救助计划”中平价医疗法案的税收抵免(2000亿美元);永久性延长:“美国救助计划”中无子女工人的税收抵免(1250亿美元);将“美国救助计划”中规定的儿童和家属照料税收抵免永久化(800亿美元)。

收入方面,拜登新的财政提案计划在未来10年内通过加税等方式增加约1.5万亿美元的财政收入,以减少因大规模支出造成支出缺口的扩大,具体细节包括:

i. 提高收入在100万美元以上人群的资本利得税的税率至39.6%(CFRB预计将增加财政收入4000亿美元,下同);

ii. 将最高收入(个人年收入超51.8万美元)的个人所得税率从当前的37%提高至39.6%(1000亿美元);

iii. 对个人年收入超40万美元以上人群统一征收3.8%医疗保险税(当前税法规定个人年收入超20万美元以上需要征收3.8%医疗保险税)(2000亿美元);

iv. 永久性延长当前对较大的超额业务损失(excess business loss)的限制(现行税法规定2018-2026年个人超额业务损失抵税的最高限额为25万美元)(1000亿美元)。

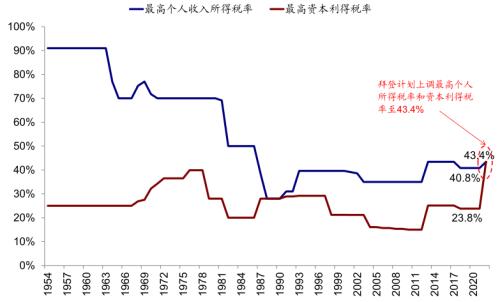

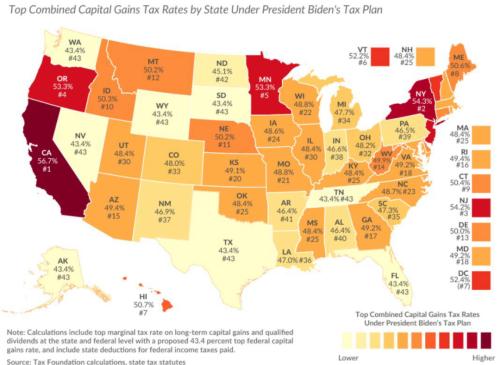

所以,加总所有的变化后,对于最高档收入人群而言,潜在的个人所得税率会从原来的40.8%提高到43.4%,潜在的资本利得税率会从原来的23.8%提高至43.4%,如果在叠加州税,部分州最终可能高达56.7%(如加州)。

除了上述直接的加税政策外,此次财政提案还涉及非税部分:如通过审计、信息技术等提高税收执法力度,对税务师(tax preparers)实施管理(扣除增加用于国税局的资金投资)(7000亿美元)

图表: 拜登1.8万亿美元“美国家庭计划”的支出与及加税细节

前景展望:分歧较大,只能待新一财年使用预算调解程序

从总规模上看,拜登最新公布的1.8万亿美元支出计划,叠加前期宣布的2.3万亿美元基建投资,待通过的支出规模已经高达4.1万亿美元,相当于2020年GDP的19.5%。

不过,由于上述支出计划包含的大规模的尤其是针对低收入人群的福利支出、以及对高收入人群和企业税收的增加,很难得到共和党(共和党主要高层如McConnell和Brady都对此表示反对[1][2])甚至部分温和民主党议员的支持[3]。因此如果要想获得通过的话,大概率只能通过所谓的预算调节程序(budget reconciliation)绕开共和党在参议院以简单多数通过。由于预算调节程序在3月份通过1.9万亿美元的疫情刺激方案(American Rescue Plan)时已经使用,所以下一次可使用的时间只能等到10月新一轮财年开始之后。

不难看出,包括基建和家庭方案的支出计划,在最终通过规模和时间上都还有较大不确定性和变数,因此在当前还很难据此作为决定市场和资产表现的主要逻辑。

未来重要时点:债务上限、失业补贴失效、新一财年开启

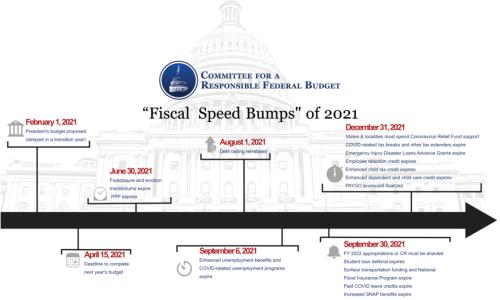

政策上,未来一些有关财政和预算的政策进展的主要事件值得重点关注,例如8月初债务上限和9月底新一财年拨款法案是否顺利将对市场情绪产生影响,而9月初当前财政刺激中失业补贴的到期也会影响失业人群收入和就业意愿。而如果出现一些积极进展特别是启动预算调解程序,则可能成为下一轮预期启动和利率上行的催化剂,类似于2月民主党人动用预算调节程序推动1.9万亿美元财政刺激的情形(《》)。

・2021年6月30日:薪资保护计划(Paycheck Protection Program, P)到期;

・2021年8月1日:债务上限将再度生效;

・2021年9月6日:当前1.9万亿美元中涉及到的失业补贴到期;

・2021年9月30日:需要通过2022年财年拨款或者沿用此前拨款决议(continuing resolution, CR),否则面临政府关门风险;学生贷款延期到期;

・2021年12月31日:疫情相关的诸多补贴和优惠政策到期失效。

图表: 未来主要财政和预算政策时间节点

资料来源:CFRB,中金公司研究部

美国资本利得税始末

我们在此前的报告《》中已经对拜登的基建投资以及企业所得税加征计划的潜在影响作出了分析,而在最新提出的“家庭计划”中,最引人关注的恐怕要数资本利得税加征的提议,因为这可能会直接影响到一部分投资者持有资产的意愿。因此,我们在下文中将重点对此做出分析。

什么是资本利得税?对已兑现利得征税

所谓资本利得税(capital gain tax)是指个人和公司在出售如股票、债券、房产等资本商品所产生的投资价值增长所征收的税款。

资本收益(capital gain)被认定出售资产后“已兑现”(realized)的收益部分,适用于资本利得税,但该税收不适用于“未兑现资本利得”(unrealized capital gains)。因此,举例而言,股票的升值在出售前都不会产生资本利得税,无论持有时间长短。相应的,若出售资产的价格小于其购买价格就会产生所谓的资本损失(capital losses)。资本损失可以抵扣资本收益,如若抵扣后净值仍为资本损益,则可以最多抵扣3000美元其他应税收入,未使用部分可以结转到之后年度。

资本利得又分为“长期资本利得”(long-term capital gains)和“短期资本利得”(short-term capital gains),两者所适用的税率不同:

・短期资本利得税:短期资本利得适用于出售持有1年及以下的资产,而短期资本利得税的税率取决于居民收入所处的联邦税级(tax bracket)。

・长期资本利得税:长期资本利得税适用于出售持有超过1年的资产。根据居民收入水平的不同,长期资本利得税率分别为0%、15%和20%,这一水平远低于相应的个人收入所得税率。

成本提高(step-up in basis)。根据当前税法,当持有人去世时依然持有的资产,即便有增值收益,由于并没有卖出(未兑现),因此继承人是不需要对此缴纳任何资本利得税,这一规定被称为成本提高(step-up in basis)。后续当继承人再卖出相应资产时,只需要针对继承后再增值的部分缴纳即可。

不过需要注意的是,相比法定规定的20%和37%的最高个人和资本利得税率,在具体执行过程中,由于部分高收入人群(如个人收入超20万美元),还需要缴纳3.8%的净投资所得税(NIIT,net investment income;或称医疗保险税,Medicare Tax,于2013年生效,为奥巴马执政期间的患者保护与平价医疗法案的一部分),因此对于部分高收入人群,实际执行的最高税率分别为23.8%和40.8%。

图表: 资本利得税当前针对不同收入群体征收标准

资料来源:TPC,中金公司研究部

资本利得税特点:非主要税种且历年波动大,长期低于所得税

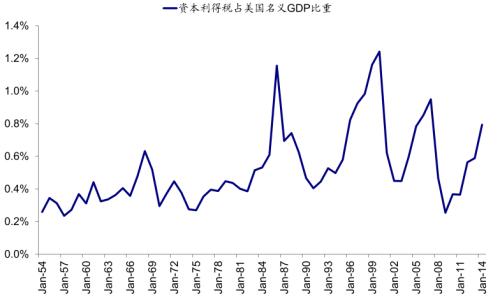

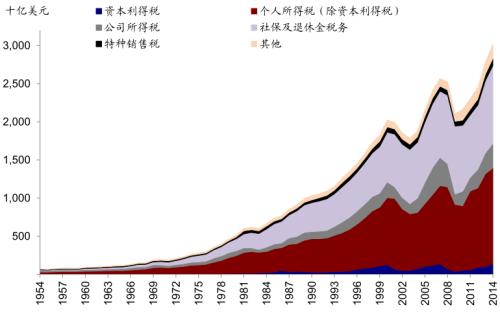

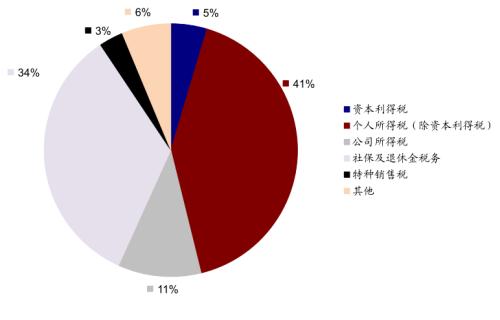

根据TPC的税收统计,个人所得税、以及与退休金缴纳长期以来是美国税收的主要组成部分,截止2019年末,美国整体税收金额3.46万亿美元,占2019年名义GDP(2019年名义GDP 21.43万亿美元)的16.1%,其中个人所得税高达1.72万亿美元(占全部税收的49.6%)、社保与退休金缴纳1.24万亿美元(占全部税收的35.9%)。相比之下,资产利得税长期来看都不是主要税种和税收来源,税率也明显低于个人所得税。根据美国财政部公布的资本利得税税收记录(1954~2014),2000~2014年,资本利得税税收占美国整体税收比例约3.7%,其中2014年资本利得税税收规模达1391.3亿美元(占全部税收的4.6%)。

回顾历史,长期资本利得税最高税率大部分时间都低于个人所得税最高税率,仅在1988~1990年短暂的时间内二者相等,但上世纪90年代开始再度逐渐拉开差距。2018年至今个人所得税最高税率高于长期资本利得税率达17%。不仅如此,合格股息(qualified dividends)税也采用与资本利得税相同的低税率标准。

图表: 拜登提议上调最高资本利得税率至43.4%(包括3.8%的净投资所得税率)

资料来源:TPC,美国财政部,中金公司研究部

图表: 资本利得税占美国名义GDP比重从历年波动较高

资料来源:TPC,美国财政部,中金公司研究部

图表: 个人所得税和社保及退休金税务长期以来是美国税收的重要组成部分

资料来源:TPC,美国财政部,中金公司研究部

图表: 根据TPC及财政部的统计,截止2014年末,资本利得税税收占比为5%,个人所得税(除资本利得税)占比达41%

资料来源:TPC,美国财政部,中金公司研究部

此次变化主要有哪些?提高后将是近百年新高,部分州超过50%

为了尽可能在推动1.8万亿美元大规模财政支出的同时实现相对的财政平衡、避免已经居高不下的财政赤字的进一步扩大,拜登计划通过对指定人群加税的方式来实现财政收入的增加,并解决长期存在的收入不平衡现象。具体包括:

・对年收入超过100万美元人群,资本利得税最高税率由当前的20%提升至39.6%;这一水平将是1920s以来新高(当时高达77%),如果叠加州税和净投资税,部分州最终可能高达56.7%(如加州);

・取消成本提高(step-up in basis),即便是未兑现利润,继承人仍需要对超出部分缴纳资本利得税(个人超出100万美元部分、夫妻超过250万美元部分);

・将对冲及合伙人的附带权益(carried interest)适用的税率由资本利得税率(当前为23.8%,包括3.8%的净投资所得税率)改为个人所得税率(拜登提议将个人所得税最高税率上调至43.4%,包括3.8%的净投资所得税率)。

图表: 拜登计划提高资本利得税率后各州将会达到的最高税率

资料来源:Tax Foundation,中金公司研究部

低资本利得税率长期偏低造成了什么影响?

通过上文分析,我们不难发现,除1988~1990年这一短暂时间二者相等外,个人收入所得最高税率在过去50多年时间始终高于资本利得最高税率,而且2000年以来二者之间的差距基本维持在20%左右。

针对这一特点,一直存在分歧。税收优惠支持者表示,由于投资者可兑现的股票收益其实已为企业利润在扣除企业税(corporate tax)后的部分,较低的资本利得税率和股息税率可以在一定程度减轻投资者二次缴税(double tax)所承担的负担),进而起到刺激经济增长并鼓励更高的风险偏好。与此同时,较低资本利得税率带来的从储蓄转为投资也在一定程度上减轻了居民利息在储蓄账户(saving accounts)中需要按个人所得税率进行征税这一现状。但是,反对者认为较低的资本利得税税率变相鼓励了避税措施并且给富人带来了不成比例的好处。

拜登此次提议的提高资本利得税将消除二者之间的差距(最高档分别为资本利得税率43.4% vs. 个人所得税率43.4%)。那么,为了了解这可能带来什么变化,我们不妨反过来从历史上看两者之间存在很大差距究竟造成了什么影响。

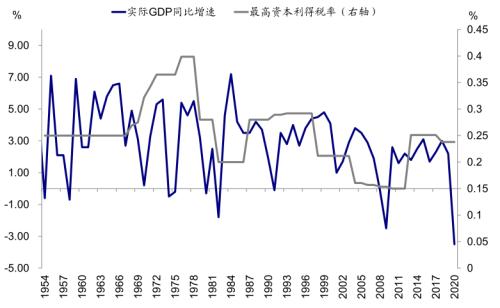

・增长:一定程度上,通过减少对投资抑制,较低的资本利得税率可能鼓励更多投资,从而支撑更高的经济增长。不过,通过对比美国实际GDP同比及资本利率税率历年走势,我们发现资本利率税率并不是影响增长的主导因素。一些时候,持续的税率下调从实际效果来看,并没有对应更高的经济增长。

・风险偏好:在证券市场上,当上涨而资本利得税率较高的话,投资者或因税率较高而暂时不兑现这种利得,这在一定程度会使得股票价格居高不下;而当价格下降时,投资者为享受资本损失的扣除带来的税务抵免而抛售资产,这在一定程度又会使得股票价格变得更低,因此这样市场中任何方向的价格变动都会被夸大,而价格波动或降低的相对吸引力。所以,较低的资本利得税率可以相对缓解投资者这一投资行为,从而增强股市的吸引力。与此同时,如上文所述,兑现的资本损失可以全额抵扣资本收益,税法同样允许在这样的对称基础上全额扣除损失甚至将未抵扣的资本净损失结转至之后年度。这一规定如若能够叠加较低的资本利得税率对提高投资者的风险偏好或有一定推动,通过对比标普500指数动态估值的股权风险溢价和历年资本利得税率,我们发现二者的确存在一定的负相关性。

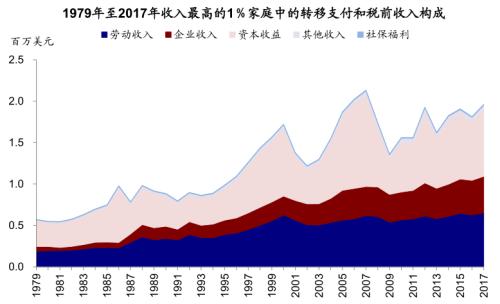

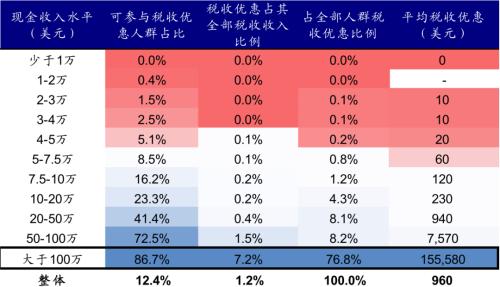

・较低的资本利得税率的确会一定程度上鼓励避税并利好富人。通过拆分不同收入人群的收入来源,我们的确发现富人收入中资本收益(capital income and capital gains)占比很高。根据国会预算办公室(Congressional Budget Office, CBO)的统计,2017年,年收入top 1%的人群收入中资本收益比例高达66.3%、商业收入(business income)占比18.3%、劳动收入(labor income)仅13.3%。根据布鲁克林市税收政策中心(The Urban Brookings Tax Policy Center)测算,在当前税率环境下(资本利得税率低于个人收入所得税率),通过较为复杂的财务及金融技术可以做到将一定程度的普通收入(按照个人所得税率征税)转为资本利得以达到避税并获得部分税收优惠(tax benefit)的目的。根据其模型测算,通过当前较低长期资本利得税率和合格股息率,年收入1百万美元以上人群获取的平均税收优惠为155.6万美元,占其税收收入7.2%,占全部人群通过此方式获得税收优惠的76.8%,且远高于960美元的平均值。

图表: 通过减少对投资的抑制,较低的资本利得税率可能会鼓励更多的投资,从而导致更高的经济增长,但其并不是主导因素

资料来源:万得资讯,TPC,CBO,中金公司研究部

图表: 较低的资本利得税率可能会鼓励投资者承担更高的风险

资料来源:Bloomberg,TPC,CBO,中金公司研究部

图表: 2017年,不同收入人群中,年收入top 1%的人群中,收入中资本收益的比例高达66.3%

资料来源:万得资讯,TPC,CBO,中金公司研究部

图表: 2008年金融危机后,伴随美股的长牛,收入最高1%的家庭资本收益规模也在逐年攀升

资料来源:Bloomberg,TPC,CBO,中金公司研究部

图表: 较低税率对长期资本收益及合格股息为不同收入水平人群的收益优惠

资料来源:Urban-Brookings Tax Policy Center Microsimulation Model,中金公司研究部

上调资本利得税率会动谁的奶酪?

提高资本利得税率影响范围?0.3%的人群

拜登提议将收入超过100万美元个人的资本利得税率从当前的23.8%(20%的长期资本利得税率+3.8%净投资所得税率)提高近一倍至43.4%,如果获得通过,这将是自1920年以来最高的资本利得税率水平。

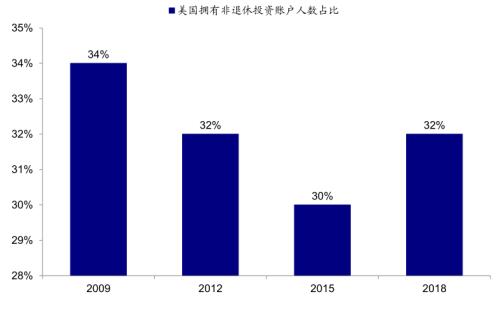

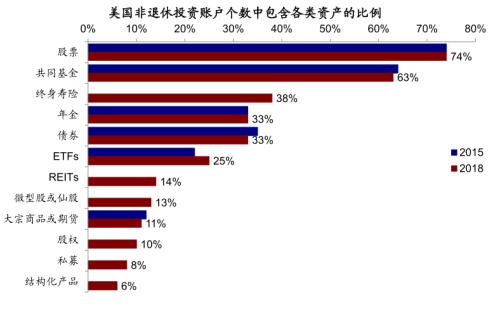

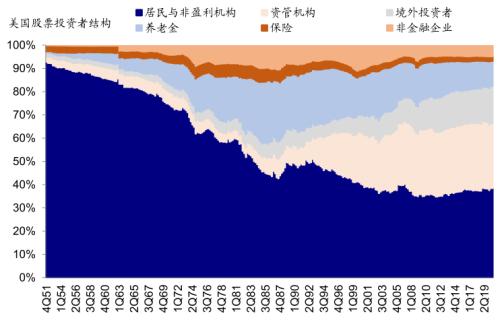

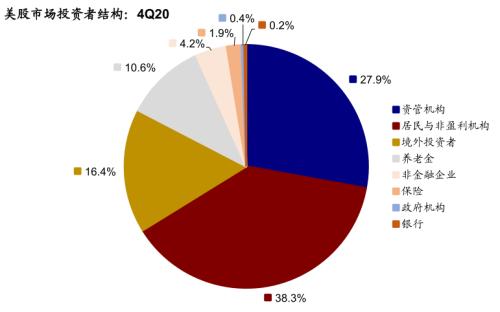

整体看,多少人群受资本利得税影响?根据FINRA发布的2019年美国投资者显示,2018年,美国大约有32%的人群拥有非退休账户(non-retirement account),即在401(k)和IRA等养老金账户外有普通的经纪账户(brokerage account),而这样的经纪账户是在兑现收益时是需要缴纳资本利得税的。进一步来看,就股票市场来讲,在这些普通经济账户中,根据FINRA统计,投资于股票类资产的账户约占74%,因此,可以推算出大约有24%的人群直接持有股票类资产,因此在兑现股票收益时需要缴纳相应的资本利得税。根据统计,美国资管机构、养老金及境外投资者持有股票占比也在逐年抬升,截止4Q20,资管机构持股占比27.9%、境外投资者为16.4%、养老金为10.6%。而拜登此次上调资本利得税率仅针对居民,这三类机构持股占比较高的机构将不会受到直接影响。

图表: 根据FINRA发布的2019年美国投资者研究报告显示,美国大约有三分之一(32%)的人群有非退休账户…

资料来源:FINRA,FED,中金公司研究部

图表: …其中,投资于股票类资产的账户约74%

资料来源:FINRA,FED,中金公司研究部

图表: 除居民与非盈利机构外,美国资管机构、养老金及境外投资者持有股票占比也在逐年抬升…

资料来源:FINRA,FED,中金公司研究部

图表: …截止4Q20,资管机构持股占比达27.9%,境外投资者16.4%,养老金达10.6%

资料来源:FINRA,FED,中金公司研究部

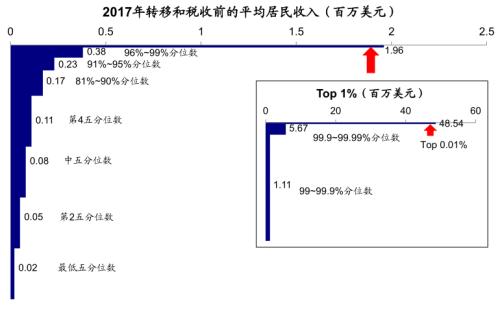

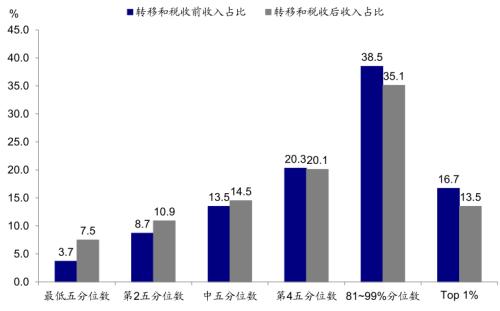

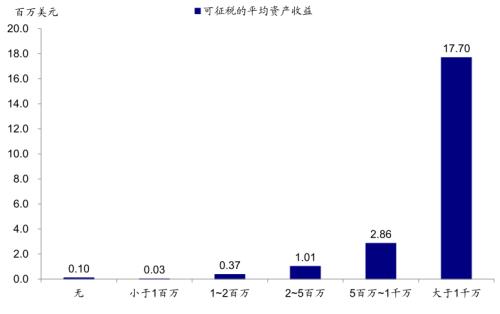

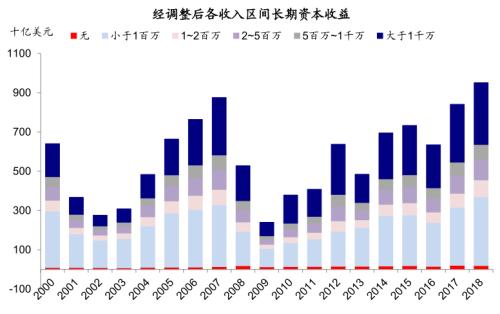

进一步,此次提高所得税率可能使得哪些人群受影响?拜登此次上调资本利得税率仅针对收入超100万美元的富人。白宫提供的官方声明中提到受影响比例人群占0.3%,而根据CBO统计,2017年,转移和税收前的平均收入超过1百万美元的居民仅为top 1%。在这top 1%的人群中,90%居民转移支付和税收前的平均收入为110万美元,9%的居民转移支付和税前的平均收入为567万美元,余下1%的居民平均收入达4,854万美元。与此同时,根据IRS的统计,2018年,收入大于1百万美元人群可征税的长期资本收益达5800亿美元,占比高61.1%,而收入大于1千万美元人群的可征税的长期资本收益达3100亿美元,占比高33.1%。所以,从两个维度来看,美国居民收入在1百万美元以上的人群占比很低,但却贡献了超过60%长期资本收益。

图表: 2017年转移和税收前平均居民收入

资料来源:CBO,IRS,中金公司研究部

图表: 2017年各收入区间转移和税收前后收入占比

资料来源:CBO,IRS,中金公司研究部

图表: 2018年各收入区间可征税的平均资产收益

资料来源:CBO,IRS,中金公司研究部

图表: 2018年,收入在1百万美元以上的可征税长期资本收益达5800亿美元

资料来源:CBO,IRS,中金公司研究部

投资行为:可能会促成高收入人群增加退休金账户配置

如上文所述,由于退休账户并不受上调资本利得税的影响,因此上调资本利得税可能会促使投资者最大限度地提高递延纳税的个人退休账户(individual retirement account, IRA)的缴款,甚至从传统IRA转为Roth IRA,以避免上调税率带来的潜在影响。

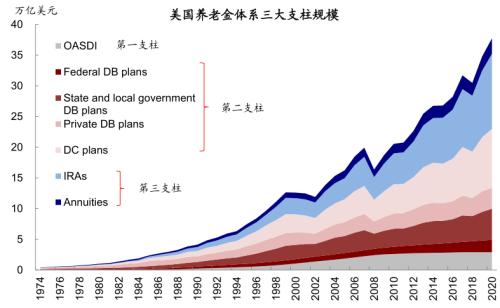

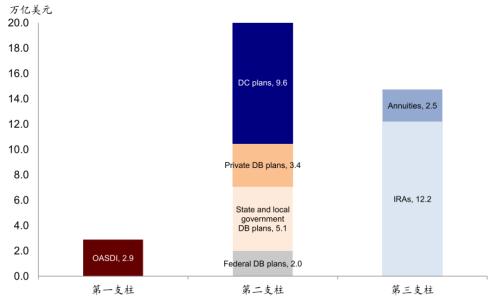

IRA规模大,且主要投资美国国内权益资产。美国养老金体系采取标准的三大支柱。第一支柱为政府提供的强制性联邦公共养老金体系(OASDI),第二支柱为雇主养老金计划,包括DB(固定收益型)和DC(固定缴费型)两种类型,第三支柱为个人养老金账户,其中最主要的是个人退休账户计划(IRA计划)。美国养老金第一支柱由政府统一管理,不可以进行,但是第二支柱和第三支柱可以投资股票。规模上看,截至2020年年末,美国养老金计划总余额为34.8万亿美元,第一支柱社会保障资金占比较低,约2.9万亿美元(占比8.3%);第二支柱雇主发起式养老金计划资产达20.1万亿美元(占比53.9%);第三支柱个人养老金账户资产约14.7万亿美元,占比达37.8%,这其中,IRA规模最大,为12.2万亿美元,占比31.2%。截止2020年四季度末,IRA中有45%资金投资于共同基金,且主要以国内为主(占比43%)。

对于投资者而言,如果投资于常规股票账户,获取的资本收益将需要缴纳资本利得税。但是如果将这笔钱存入IRA的话,取决于IRA的类型以及何时需要提取资本收益,其税收处理方式可能完全不同。当前IRA可以分为传统IRA和Roth IRA,传统IRA供款为大多为税前,其收益为延税增长,且59岁半后取款免罚并将按照普通收入缴税。与传统IRA不同,Roth IRA供款为税后,其收益免税,且在开设账户满5年且59岁半后取款将免税。

但需要注意的是,无论是传统IRA还是Roth IRA,每年供款上限为6000美元(50岁以上每年7000美元),所以对于年收入较高的人群来讲(年收入1~2百万美元的个人,每年可征税的平均资产收益为3.7万美元;而年收入大于1千万美元的个人,每年可征税的平均资产收益达1770万美元),虽然将部分投资放到养老金账户上,但相比起资产规模,能够起到的效果确实非常有限的,杯水车薪。

图表: 美国养老金体系主要以第二和第三支柱为主

资料来源:FED,ssa.gov,ICI,ICI中金公司研究部

图表: 截止2020年末,第三支柱中IRA占比高达31.2%

资料来源:FED,ssa.gov,ICI,ICI中金公司研究部

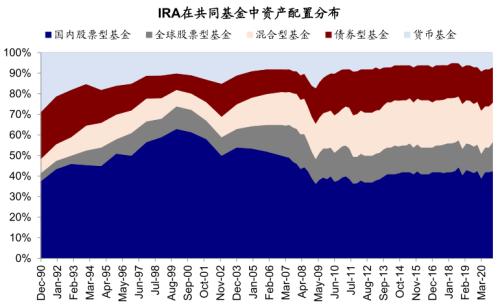

图表: IRA在共同基金中的资产分布主要以国内股票基金为主,截止2020年末,占比高达43%

资料来源:FED,ssa.gov,ICI,ICI中金公司研究部

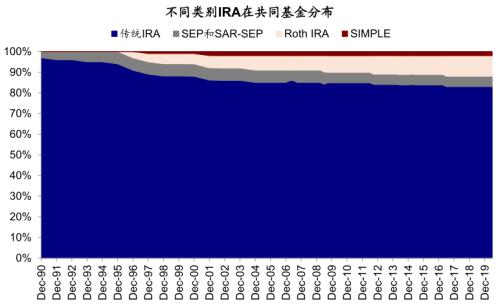

图表: 从体量上来看,IRA在共同基金中的分布主要以传统IRA为主,截止2020年末,占比高达83%

资料来源:FED,ssa.gov,ICI,ICI中金公司研究部

图表: 过去三年,传统IRA资产规模不断抬升,投入共同基金的比例也在逐步抬升…

资料来源:FED,ssa.gov,ICI,ICI中金公司研究部

图表: Roth IRA也是如此,且资产规模扩张幅度更为明显

资料来源:FED,ssa.gov,ICI,ICI中金公司研究部

附带权益税率调整意味着什么?或受益被动投资但不利低回报机构

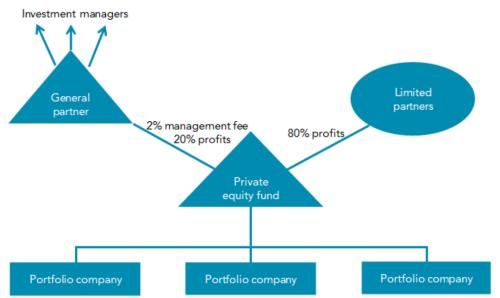

在美国,几乎所有私募基金和都是合伙制。根据美国税法规定,针对报酬的税收主要有两部分:1)每年按照管理资产2%~2.5%提取的管理费,这部分收入被视同正常收益,按照普通个人所得税率征收;2)如果收益超过最低预期收益率(hurdle rate),则管理人有权再获得收益部分的20%,即所谓附带权益(carried interest)。这部分收入将被视同资本利得,按照资本利得税率征税。

不难看出,资本利得税和普通个人所得税率之间的巨大差异使得基金经理有动力将管理费转换为附带权益以达到少缴纳所得税的目的,例如降低管理费用但提高附带权益比例来实现避税目的。

2017年减税与就业法案(Tax Cuts and Jobs Act of 2017)略微减少了对附带权益的优惠,要求持有资产三年以上而不是一年,出售三年或以下持有资产的收益将被认定为短期资本利得,因此适用个人所得税率,相关税率为40.8%。不过在实际操作中,由于大多数私募基金持有资产均超过五年,因此这一调整影响相对有限。

那么,此次拜登提议对附带权益征税规则的改变,其实等于是变相得将附带权益的税率抬升20%(最高税率从之前23.8%抬升至变化后的43.8%),而这一变化对私募及对冲基金基金经理而言无疑是巨大的。这一举措可能会促使基金经理报酬方式的改变,例如取消所谓费用减免(fees wavers)。与此同时,这也可能进一步平衡包括投资在内不依靠附带权益作为激励机制的金融机构;而回报低或业绩差的机构则可能面临高税率下能否能否留住优质管理人的窘境。

图表: 私募构成及分配

资料来源:TPC,中金公司研究部

微博大V爆料“坐庄赖账黑幕”,证监会回应

微博大V爆料“坐庄赖账黑幕”,证监会回应 基金代销江湖大起底!券商占据百强榜半壁江

基金代销江湖大起底!券商占据百强榜半壁江 福布斯全球2000强揭晓,陆金所、快手、农夫

福布斯全球2000强揭晓,陆金所、快手、农夫 最新追查!安徽一确诊病例曾从北京坐火车到

最新追查!安徽一确诊病例曾从北京坐火车到 开盘闪崩!新东方急跌14%,大批教育培训股

开盘闪崩!新东方急跌14%,大批教育培训股 炸锅!刚刚,监管突然出手,黑色系集体闪崩

炸锅!刚刚,监管突然出手,黑色系集体闪崩 中金:拜登资本利得税影响解析-股票-金融界

中金:拜登资本利得税影响解析-股票-金融界 操纵8只股票!江丽芬被罚没逾2000万元!-股

操纵8只股票!江丽芬被罚没逾2000万元!-股 北京:全面有序开展预防接种工作

北京:全面有序开展预防接种工作 儿童保健医生的10条建议,疫情期间要

儿童保健医生的10条建议,疫情期间要 【防疫科普】新冠肺炎康复者如何应对

【防疫科普】新冠肺炎康复者如何应对 动漫丨支持疫情防控和经济社会发展,

动漫丨支持疫情防控和经济社会发展, 杨开慧:“牺牲我小,成功我大”

杨开慧:“牺牲我小,成功我大” 向警予:共产主义战士 模范妇女领袖

向警予:共产主义战士 模范妇女领袖 《乡爱》《山河令》手办接连破圈,阿

《乡爱》《山河令》手办接连破圈,阿 《深谈》来了!@所有人,你关心的都

《深谈》来了!@所有人,你关心的都 安徽六安启动新冠肺炎疫情控制应急预

安徽六安启动新冠肺炎疫情控制应急预 "滞销大爷"家里没滞销水果 原图拍摄

"滞销大爷"家里没滞销水果 原图拍摄 空姐遇害案嫌犯仍在使用支付宝 千百

空姐遇害案嫌犯仍在使用支付宝 千百 空姐乘网约车遇害案嫌犯被抓?河南网

空姐乘网约车遇害案嫌犯被抓?河南网 中国音数协游戏工委“悦读・越美好:

中国音数协游戏工委“悦读・越美好: 《永远是少年》:回望百年征程 坚定

《永远是少年》:回望百年征程 坚定